生命保険料控除には確定申告と年末調整どっちが必要?会社員の正しい手続き方法を紹介

会社員が生命保険料控除を受けるには、原則として年末調整だけで済みます。

一方、「年末調整で生命保険料控除の申告を忘れてしまった・・・!」という場合も大丈夫。確定申告をすれば、控除が受けられます。

また、会社員でも確定申告が必要なケースや、したほうが良いケースもあります。

そこで今回は、会社員の方が生命保険料控除を受けるための、

- 具体的な年末調整の手順

- 確定申告が必要orした方が良いケース

- 確定申告の際、必要な書類&手順

を解説します。

関根 菜摘

関根 菜摘正確な申告で納税額を安くするために、ぜひお役立てください。

\保険相談におすすめの代理店はコチラ!/

「生命保険料控除」を受けるには、基本的に会社員は年末調整でOK

会社員が生命保険料控除を受けるには、基本的に年末調整をすればOKです。

ただし、注意してほしいのが、生命保険に加入していれば、自動的に所得税や住民税が安くなるわけではないということ。

かならず「年末調整」か「確定申告」のどちらかをしなければなりません。ただ待っているだけでは控除を受けられないことに注意しましょう。

会社は10月半ば〜12月に年末調整を行います。

会社員はそこで配られる「給与所得者の保険料控除申告書」に、保険会社の名称や保険料の金額などを記載します。

記載内容は、生命保険会社から秋頃に送られてくる生命保険料控除証明書で確認が可能です。

なお、

- 保険料が給与天引きされている場合

- 2011年12月31日以前に契約した保険で年間保険料が9,000円以下の場合

は、生命保険料控除証明書の添付は不要です。

関根 菜摘保険会社によっては生命保険料控除証明書をオンラインで交付しているケースもあるため、念のため注意してください。

あとは、「給与所得者の保険料控除申告書」に生命保険料控除証明書を添付し、提出すればOKです。

年末調整では、旧契約(平成23年12月31日以前)の一般生命保険で年額9,000円以下を除き、原則控除証明書の提出・提示が必要です。

勤務先の団体扱い(給与天引き)の場合は会社に一括送付されるため従業員の添付省略が認められる運用があります。

関根 菜摘最終的には勤務先の指示に従ってください。

そして、もし何らかの事情で「年末調整で生命保険料控除の申告ができなかった!」という場合、確定申告を行えば大丈夫です。

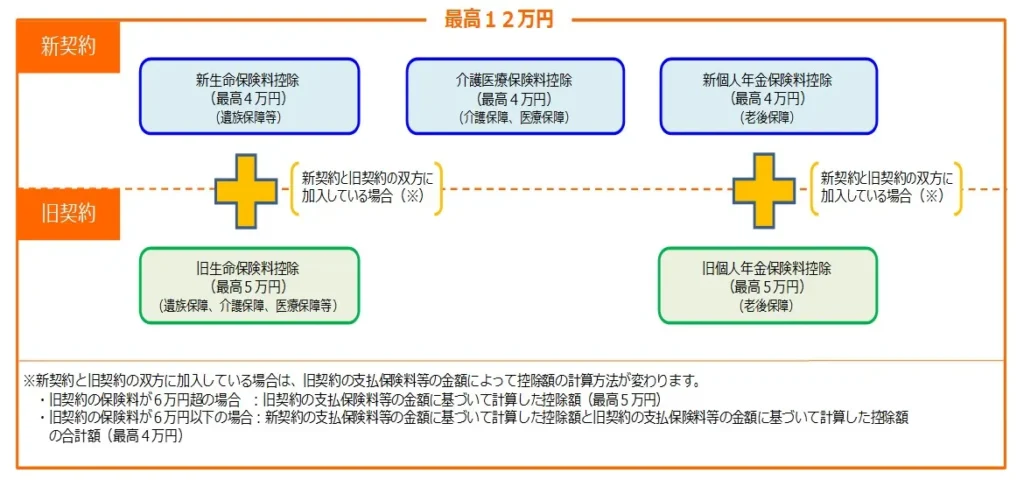

生命保険料控除の上限

一般・介護医療・個人年金の3区分があります。

所得税は各4万円(合計12万円)/住民税は各2.8万円(合計7万円)が上限。

関根 菜摘新旧併用時は旧区分の上限(一般・個人年金各5万円、合計10万円)や併用ルールに注意してください。

確定申告で会社員が生命保険料控除を受けるための方法

年末調整で申告を忘れた場合には、確定申告をすることで、所得税と住民税の節税が可能です。

基本的に会社員は確定申告の必要がないため、

確定申告必要になったのだけれど、一体どうやって確定申告をするのだろう・・・?

と、不安になる人もいるでしょう。

以下で会社員が確定申告で生命保険料控除を受ける方法を解説します。

確定申告での生命保険料控除の手続き方法

確定申告で生命保険料控除を受ける際の手順は以下のとおりです。

- 必要書類を用意する

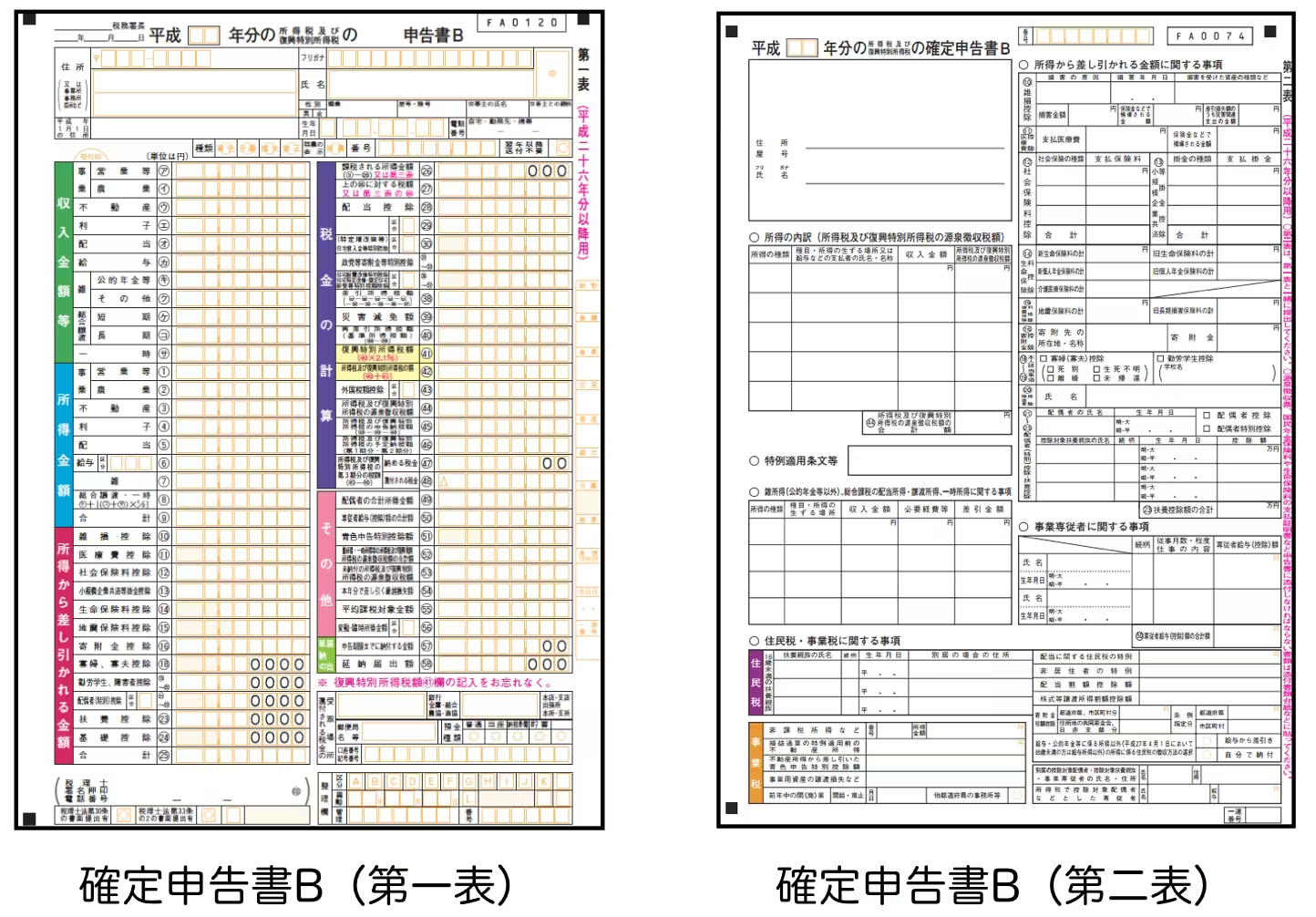

- 確定申告書 第一表・第二表に必要事項を記入する

- 生命保険料控除証明書とともに税務署に提出する

また、確定申告をするにあたって必要な書類は下記の3つです。

手順としては、

- 確定申告書 第一表では左側の「所得から差し引かれる金額」の(15)生命保険料控除の欄に、生命保険料控除の合計額を記入する

- 第二表については右側の(15)生命保険料控除の欄に、新・旧生命保険料、新・旧個人年金保険料、介護医療保険料ごとに記載する

- 記入したら本人確認書類(マイナンバーカードなど)と「生命保険料控除証明書」を添付書類台紙に貼るかもしくは提出時に提示する

の、3STEP。

関根 菜摘源泉徴収票の添付・提示は不要です(2019年4月1日以降の申告)。ただし申告書へ転記が必要なので手元に用意し、窓口で作成支援を受ける場合は持参します。

確定申告の提出方法は、

1. 電子申告(e-Tax)

国税庁が提供するオンラインシステム「e-Tax」を利用して申告を行います。

e-Taxで提出する場合、生命保険料控除証明書など第三者作成書類の提出・提示は省略可ですが、法定申告期限から5年間の保存義務があります。

また、電子的控除証明書はe-Taxに添付送信できます。マイナポータル連携を設定すると生命保険料控除証明書等のデータを自動取込でき、転記ミスを防げます。

※国税庁 控除証明書等の電子的交付について

必要な準備

- マイナンバーカードまたはID・パスワード方式。

- ICカードリーダーライターまたはスマートフォン(対応機種の場合)。

手順

- 国税庁の「確定申告書等作成コーナー」にアクセス。

- 必要事項を入力。

- 作成したデータをe-Taxで送信。

2. 税務署への郵送

確定申告書を記入し、必要書類とともに郵送します。

メリット

- 税務署に行く必要がない。

- 郵送日時を調整できる。

注意点

- 期限内(通常3月15日まで)に提出。※3

- レターパックや簡易書留で送ると安心。

※3 郵送提出は通信日付印(消印)の日付=提出日とみなされます。最終日が土日の年は翌営業日が期限になります。参考:国税庁

手順

- 確定申告書をダウンロードまたは税務署で入手。

- 必要事項を記入し、添付書類を揃える。

- 税務署の住所宛てに郵送。

3. 税務署への直接提出

最寄りの税務署に出向いて直接提出する方法です。

メリット

- その場で書類を確認してもらえる。

- 不明点があれば税務署職員に相談できる。

注意点

- 混雑することが多い(特に期限間近)。

- 税務署の受付時間に行く必要がある。

4. 確定申告会場で提出

期間限定で設置される特設会場を利用して申告書を提出します。

メリット

- サポートを受けながら申告できる。

- 初めての人でも安心。

注意点

- 開催期間が限られている。

- 予約が必要な場合がある。

年末調整を忘れて確定申告する場合

また、年末調整で生命保険料控除の申告を忘れ、確定申告で行う場合、生命保険料控除の欄のみ記入すれば良いのではありません。

必ず以下の対応をした上で、確定申告を提出しましょう。

- 源泉徴収票にある「支払金額」を確定申告書 第一表の「収入金額等」の(オ)に記入する

- 「支払金額」と「源泉徴収税額」を確定申告書 第二表の「所得の内訳」に記入する。

関根 菜摘年末調整と確定申告の両方をしても税金が二重で発生したり、控除額が二重で適用されたりすることはないので、安心してください。

また、還付申告※4は5年以内なら可能です。

年末調整で申告を忘れても、翌年1月1日から5年間は還付申告で取り戻せます。

※4 参考:国税庁No.2030 還付申告

【生命保険料控除】会社員でも確定申告が必要&した方が良いケース

最後に、年末調整での生命保険料控除の申請忘れの他にも、会社員が確定申告が必須なケース・確定申告した方が良いケースをご紹介します。

関根 菜摘会社員だから&生命保険料控除は年末調整で済ませたからといって、必ずしも確定申告が必要ないわけではありません。

以下のケースに当てはまる場合は確定申告が必要なので、確認した上で対応してくださいね。

必須のケース①:給与所得・退職所得以外の所得が20万円を超える場合

あなたが会社員であったとしても、給与所得・退職所得(退職金など)以外の所得が20万円を超える場合には、確定申告が必要です。

この場合、申告しないと無申告加算税(申告しなかったことによる追加の税金)や延滞税などが発生し、余計な出費となってしまいます。

具体的には、会社員をしながら副業をしている人は要注意。YouTubeやブログ運営、ハンドメイド品の販売などをして副収入を得ており、所得が年間20万円を超えるケースなどです。

なお、所得とは「収入-経費を差し引いた金額」を指します。

上記の場合、確定申告は不要です。

また、給与所得・退職所得以外の所得が20万円以下で所得税の確定申告は不要でも、1円でも利益がある場合は市区町村に対して住民税の申告が必要です。

必須のケース②:複数の会社から所得を受け取っている場合

別の会社から給与を受け取り、年末調整がされていない給与の収入と他の所得(給与所得・退職所得以外)の合計が20万円を超える場合にも、確定申告をしなければなりません。

理由は、複数の会社からの収入を合算しなければ正しい所得金額を算出できず、正しい税金を徴収できないためです。

申告しないままでいると、無申告加算税や延滞税などがかかる可能性があります。

関根 菜摘例えば「会社員が休日にアルバイトをした場合」などが対象です。

年末調整は1人1企業でしか受けることができず、基本的に収入の多い会社で行います。年末調整自体が2社以上の給与所得に対応していない制度なのです。

必須のケース③:生命保険の満期保険金や解約返戻金が一定額を超えた場合

また、

かつ、

場合も、確定申告が必要となります。

生命保険の「満期保険金」や「解約返戻金」を受け取った場合、それらは一時所得(一括の場合)とみなされ、所得税の対象になるためです。

一時所得の計算方法は、

(満期保険金-今まで払った保険料の総額-50万円)×1/2

です。

例えば、満期保険金が500万円、支払保険料総額が400万円であれば、一時所得は

となります。

この場合は20万円以上なので所得税の課税対象となり、確定申告が必要なケースです。

関根 菜摘満期保険金や解約返戻金には税金がかからないと思われがちですが、確定申告をしないと脱税とみなされる可能性もあるため、注意しましょう。

なお、所得税の対象となるのは契約者(保険料の負担者)と受取人が同じ契約のみです。

また、以下の2パターンの場合も確定申告を行った方が良いでしょう。

1年目の住宅ローン控除を受ける場合も、確定申告した方が良い

住宅ローンを組んで自宅を購入・リフォームすると、住宅ローン控除(正式には「住宅借入金等特別控除」)を受けられます。

2年目以降は年末調整で控除が受けられますが、1年目は確定申告で行います。

例えば2024年に自宅を購入し居住した場合、確定申告の期間は2025年2月16日(月)〜3月17日(月)となります。(最終日が土曜日のため翌営業日に繰延)

住宅ローン控除は「その年の住宅ローン残高」に「控除率」を乗じた金額を所得税から差し引くことです。

関根 菜摘要件は「住宅の引渡し日または工事の完了から6ヵ月以内に居住すること」「住宅ローンの年数が10年以上であること」など複数あるため、見落とさないようにしましょう。

【Q&A】生命保険料控除の手続きに関する疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

会社員の生命保険料控除は確定申告と年末調整どちらが必要?

基本は年末調整だけでOKです。

生命保険料控除証明書を会社に提出すれば、控除が反映されます。

年末調整で申告を忘れたらどうすればいい?

確定申告をすれば控除を受けられます。

年末調整を逃しても、還付申告により税金の戻りが可能です。

確定申告で生命保険料控除を受けるには何が必要?

生命保険料控除証明書、源泉徴収票、本人確認書類が必要です。

申告書第一表・第二表に記載し提出します。

どんな場合に会社員でも確定申告が必要?

副業や保険金の受け取りなど、給与以外の所得が年間20万円を超える場合は確定申告が必須です。

住宅ローン控除もあるけど確定申告すべき?

初年度は確定申告が必要です。

2年目以降は年末調整で処理できます。控除額が大きいため、忘れず申請を。

終わりに|正しい手続き方法で生命保険料控除を受けよう

会社員が生命保険料控除を受ける場合、基本的に年末調整で済みます。

ただし控除の申告を忘れたときには確定申告でも手続きが可能です。

また、生命保険料控除の申告が済んでも、他に収入があったり、別の控除を受けたりしたいのであれば、確定申告をすることになります。

確定申告の方法について紹介しましたが、不明な点があれば、税務署に問い合わせてみることをおすすめします。

ただし確定申告の時期は税務署や電話が混雑するので、国税庁のホームページや「チャットボット(ふたば)」を利用してみましょう。

\保険相談におすすめの代理店はコチラ!/

自分の市場価値を知る&高める!市場価値から転職成功させる具体的な秘訣|転職Tipsメディア「somalico」

資産形成のためには、自分の「市場価値」を理解することが大切です。市場価値とは、企業にとってどれだけの報酬に値するかという価値の指標です。転職Tipsメディア「somalico」で、自分の市場価値を知り、それを最大限に高める方法を解説します。

免責事項:本記事は、情報提供を目的としたものであり、投資助言や勧誘を意図するものではありません。個別事情は所轄税務署または税理士に確認をとることをおすすめいたします。

この記事を書いた人

関連記事

-

生命保険の相続税対策|非課税枠の活かし方と、やってはいけない6つの勘違い

生命保険の相続税対策|非課税枠の活かし方と、やってはいけない6つの勘違い -

【2026年版】編集部が選ぶ、保険相談サービス5選|保険のことがよく分からない人のための選定基準も紹介

-

【2026年1月更新】保険の無料相談の使い方とプレゼントキャンペーンの注意点(条件チェック付き)

【2026年1月更新】保険の無料相談の使い方とプレゼントキャンペーンの注意点(条件チェック付き) -

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド -

生命保険料控除には確定申告と年末調整どっちが必要?共働き夫婦の正しい手続き方法や分け方を紹介

-

独身に生命保険はいらない?検討すべきケースや備えるべきリスクを解説します

独身に生命保険はいらない?検討すべきケースや備えるべきリスクを解説します -

保険見直しのリアル:本当にメリットある?損しない?見直すタイミングや注意点を解説

保険見直しのリアル:本当にメリットある?損しない?見直すタイミングや注意点を解説 -

保険の種類&選び方、組み合わせを解説|あなたが検討すべき保険はどれ?

保険の種類&選び方、組み合わせを解説|あなたが検討すべき保険はどれ?